El impacto social provocado por los tarifazos que el gobierno nacional impuso en el servicio eléctrico, disparó una serie de debates en los medios de comunicación y la intervención de legisladores nacionales, provinciales y municipales a lo largo y ancho del país, en sus respectivos ámbitos de representación institucional.

Publicada en junio de 2018

El debate fue bienvenido por las cooperativas de servicios, que venían advirtiendo sobre los constantes aumentos y el riesgo que esto generaría en las familias de sus asociados y en las pequeñas empresas o comercios, usuarios finales del servicio.

Sin embargo, se han cometido errores o generalizaciones en algunas opiniones sobre el tema, en especial las referidas a la carga impositiva existente en una factura por el servicio.

Es bueno entonces informar en detalle sobre la composición de la factura de la CPE, sobre todo para que los asociados sepan qué es lo que están pagando y a dónde va ese dinero. Los lectores de la revista institucional de la CPE saben que son habituales las notas que explican distintos detalles del recibo, una sana costumbre que debería ser contemplada también por otros prestadores de otros tipos de servicios.

Los asociados saben también que en el “recibo de luz” suelen agregarse otras facturaciones de otros servicios o productos que brinda la entidad: alumbrado público, enfermería, funeraria, seguros, garrafas de gas, artículos del hogar, Editorial Voces o el aporte al Fondo Solidario. No se hablará aquí de esos ítems, que en nada influyen en el servicio eléctrico y que son, en todo caso, requerimientos, pedidos, compras o servicios específicos de cada asociado en particular.

La energía eléctrica

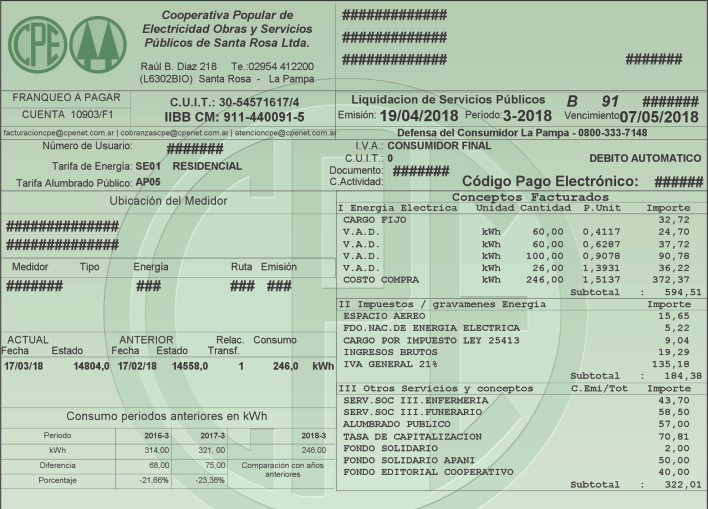

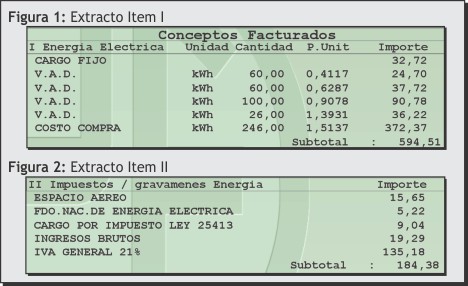

El precio final del servicio eléctrico está conformado por diferentes conceptos que se pueden encuadrar en dos ítems: Energía Eléctrica por un lado, e Impuestos/Gravámenes a la Energía, por otro. En la factura de un usuario residencial se ven tal como muestran las figuras I y II:

En el ítem I, Energía Eléctrica, se diferencian:

*Ingresos genuinos para atender los costos operativos: Cargo Fijo y V.A.D. (Valor Agregado de Distribución)

*Costo Compra: recursos para pagar la compra que la CPE hace a la Administración Provincial de Energía.

En el ítem II, Impuestos/Gravámenes Energía, aparecen:

*Espacio Aéreo: recupero para pagar una tasa municipal

*Fondo Nacional de Energía Eléctrica: recupero para pagar una tasa nacional establecida por la ley 24065.

*Cargo por impuesto Ley 25413: cargo para pagar el “impuesto al cheque”

*Ingresos Brutos: cargo para pagar un impuesto provincial

*IVA: cargo para pagar un impuesto nacional

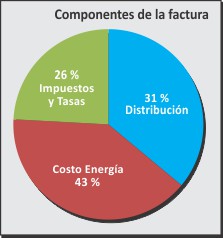

Una evaluación de la factura de la CPE del período 03-2018 permite establecer la implicancia relativa de los tres componentes: Distribución (Ingresos genuinos para atender los costos operativos), Costo Energía (el valor de la energía comprada para distribuirla) y Tasas e Impuestos (el ítem Impuestos/Gravámenes Energía). Ver gráfico a la derecha.

En el período analizado como ejemplo sólo 31 de cada 100 pesos facturados por la CPE (el 31%) tienen como destino el pago de los costos de la distribución de energía (mano de obra, materiales y gastos generales).

El componente de más peso en la factura de la CPE es el que se destina a pagar la compra de energía a la APE. Y finalmente hay un nada despreciable 26% de tasas e impuestos, que también es interesante desglosar.

De cada 100 pesos, 26 van para impuestos, siendo el destino mayoritario el IVA, el Fondo Nacional de la Energía Eléctrica y el cargo transitorio FONIN-VEMEM, que, como muchas otras cosas “transitorias”, permanece mucho tiempo. Otra parte va a impuestos provinciales y tasas municipales.

Ampliando el nivel de detalle de esos 26 pesos, se puede decir que el mayor porcentaje de ese dinero se lo lleva el estado nacional (nada menos que un 80%, casi 21 pesos). Provincia y municipio terminan recibiendo apenas 5 pesos de esos 26 del ítem de impuestos.

Si nos viéramos obligados a hacer un resumen rápido y sencillo de los componentes de la factura de la CPE de marzo de 2018, en lo facturado exclusivamente por el servicio eléctrico, podríamos decir: de cada 100 pesos, 31 se usaron para que la CPE pague sueldos, materiales y gastos generales; 43 se usaron para comprarle la energía a la APE; 21 pesos se usaron para pagar impuestos nacionales y 5 para impuestos provinciales y tasas municipales.